很多刚接触网贷的朋友,看到还款日当天没凑齐钱,第一反应就是:“听说都有宽限期,晚一两天应该没事吧?”尤其是像小赢卡贷这种老牌平台,网上风言风语特别多。有人信誓旦旦说“有3天”,也有人吓得连夜借钱还上,生怕征信花掉。

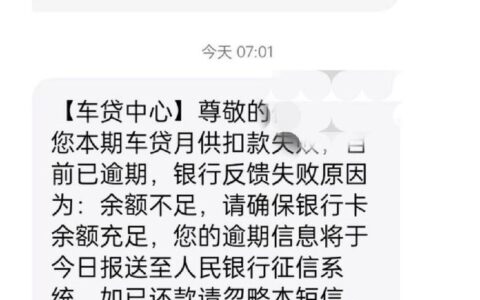

事实究竟如何?别听中介忽悠,直接看官方规则最靠谱。根据目前公开的借款协议和大量真实用户的反馈,小赢卡贷本身并没有像信用卡那样明确的、自动生效的“免息宽限期”。也就是说,过了约定还款日的0点,系统大概率就会开始计算罚息,甚至可能立刻上报征信(具体视个人资质和逾期时长而定)。

不过,为什么网上总有人说“晚了两天也没事”?这里有个关键的操作细节:主动沟通。

在逾期后的前1-3天内,如果你没有收到催收短信或电话,不代表平台真的给了你宽限,而是你的账户还在“观察期”。这时候如果主动联系客服说明情况(比如忘记还款、临时周转困难),部分客服为了回款率,可能会在后台帮你申请暂缓上报征信,或者给予几天的缓冲时间。但这属于“特批”而非“标配”,千万别把赌注押在这个概率上。

一旦超过这个模糊的窗口期,或者系统自动判定为恶意逾期,后果立竿见影:

- 罚息:按日计收,通常比正常利息高出一截。

- 征信污点:直接上报央行征信系统,未来房贷车贷全受影响。

- 催收升级:从温和提醒变成高频骚扰,甚至联系紧急联系人。

所以,与其赌那个不存在的“自动宽限期”,不如提前一天设置好闹钟。万一真忘了,第一时间打电话给官方客服解释,比被动等待系统判罚要安全得多。记住,在网贷圈里,主动认错往往比装死有用。